「任意整理をすると、信用が傷ついて、もう住宅ローンや車のローンが組めなくなる」と心配していませんか?

確かに、任意整理の後一定期間はローンが組めなくなるというのは本当です。

しかし、ずっと組めないというわけではなく、時間がたてばまたローンを組めるようになります!

目次

任意整理するとブラックリストに載るって本当?

任意整理を行うと、その情報は事故情報として数年間のあいだ、信用情報機関に登録されます。これがいわゆる「ブラックリスト」です(実際にはブラックリストは存在しません)。登録が残っている間は、新たにローンを組むことは難しくなります。逆にいえば、登録が消えてしまえばローンを組むことは可能で、いつまでも信用が傷ついているというわけではないのです。

信用情報機関とは

信用情報機関は、個人の借金の状況や返済状況などをデータベース化して管理を行っている機関で、日本には3つの信用情報機関(CIC、JICC、全国銀行個人信用情報センター)があります。銀行や貸金業者などはお金を貸す際、この人が本当にきちんとお金を返してくれる人か判断するため、この情報機関の情報をチェックします。

任意整理してもブラックリスト入りしない場合とは

・貸金業者以外の個人などからお金を借りている場合

友人や親類縁者・勤務先などの借金を交渉により減額してもらう場合などは、金融機関を通していないのでブラックリストに載ることはありません。

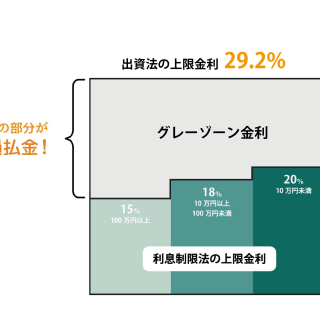

・過払い金で借金残高を完済できる場合

貸金業者との過去の取引で過払金が発生しており、返金された金額で借金の残高が完済可能な場合、信用情報機関にブラックリスト入りすることはありません。長期にわたり消費者金融に借金を返済し続けていた方の場合、そのようなケースが発生することがあります。過払金の返還請求には時効がありますので、お心当たりのある方はぜひ、お早めに弁護士にご相談ください。

任意整理の情報は5年間ブラックリストに登録される

以上のように例外はありますが、基本的には任意整理を行うと、完済後5年間はローンが組めなくなります。

しかし、5年が経過してもローンが組めない場合も少なくありません。それまでに金融機関への借金の返済を遅滞している場合、借金を完済してから5年経たないとブラックリストからは消えません。

自分はブラックリストに載っているの?

以上のように、5年間といっても、任意整理時の借金の遅延状況や、貸金業者の方針によって期間は変わってきます。任意整理から数年が経過して、自分の情報がどうなっているのか、事故情報が消えているのかどうか気になったら、自分で信用情報機関に個人情報の開示情報を行うことで、確認することが可能です。

・CICの場合

インターネット(PC・スマートフォン・携帯電話)、郵送、窓口から開示方法を選ぶことができます。詳しくはCIC(http://www.cic.co.jp/index.html)の、「情報開示とは(自分の信用情報を確認)(http://www.cic.co.jp/mydata/)」をご覧ください。

・JICCの場合

スマートフォン、郵送、窓口のいずれかの開示手続きを選ぶことができます。詳しくはJICC(http://www.jicc.co.jp/index.html)の「情報開示手続き等のご案内(http://www.jicc.co.jp/kaiji/about-kaiji/index.html)」をご覧ください。

・全国銀行個人信用情報センターの場合

郵送による申し込みのみ受け付けています。詳しくはhttps://www.zenginkyo.or.jp/の「本人開示の手続き(http://www.zenginkyo.or.jp/pcic/open/)」をご覧ください。

いずれの機関も500円から1000円程度の手数料がかかります。

任意整理後ローンを組むためのコツ

・まずはしっかり返済を

新しい生活に向けて早く再スタートを切りたい気持ちはわかりますが、まずは任意整理で和解した金額を毎月しっかりと返済していくことから始めましょう。また,返済金に余裕があるときなど,和解した返済回数よりも短期間で完済できるよう心がけましょう。取引が継続している間は信用情報機関に記録が残り、完済から5年間程度は記録されています。完済まで気を抜かずに頑張りましょう。

・完済後はコツコツ貯蓄

借金が完済したら、信用情報機関から記録が消えるまでじっと我慢して、その間に頭金を貯めるなどの貯蓄をしましょう。その際、任意整理の対象とした銀行や同じグループの銀行は避け、関係のない銀行に貯蓄しておきます。その理由は後述します。

・任意整理した金融機関とは別グループの銀行でローンを組む

金融機関によっては、信用情報機関のリストとは別に、自社や系列グループの中で社内に保有している取引の情報を保持しているでしょうから、一度任意整理をすると、その情報は5年といわずずっと残っている可能性があります。したがって、任意整理の対象とした金融機関や、その金融機関が所属するグループの金融機関などに対してローンの申し込みをすると、審査に落ちる可能性があります。

完済後5年を経過しても、ローンは任意整理した金融機関とは別グループの金融機関に申し込みましょう。その際は、完済後に貯蓄をしておいた銀行を選ぶとよいでしょう。

新しい人生のために

任意整理を行った過去があっても、完済から5年が過ぎ、任意整理後の収入状況や勤続年数などに問題がなければ住宅ローンの審査に通る可能性が高くなります。

5年というのは長いようですが、長い人生から考えればあっという間です。少しの間我慢して、また新しい人生を歩み出しましょう。

所属弁護士会 東京弁護士会 No.44304

北海道から沖縄まで全国とこでも飛び回り、お悩みを解決します。

モットーは依頼人の悩みを解決するだけでは無く、再スタートまでのトータルケアを事務所一丸になってサポートします。